发布时间:

2025-07-14

发布时间:

2025-07-14

来源:

来源: 近年来我国钛产业景气度高,产需两旺,吸引了大量的参与者和社会资本进入,但需警惕投资过热和传统需求疲软...

钛是一种灰色的过渡金属,元素符号为 Ti,原子序数为 22,密度仅为 4.54g/cm³,是低碳钢密度的 57.8%。钛是地壳中分布..广和丰度..的元素之一,占地壳质量的 0.16%,位居第九位。由于其密度低、强度高,并且化学性质稳定,具有良好的耐腐蚀能力,因此也被称为“太空金属”,广泛用于航空、航天、海洋工程、化工、石油、电力、医疗、建筑等领域。

从钛产业链来看,上游端为原材料的供应,常见的钛矿主要有钛铁矿、金红石等,选矿后可获得品位更高的钛精矿。钛精矿加工提纯后可以制取高纯度的二氧化钛,用于钛白粉。通过对二氧化钛进行氧化、还原生成四氯化钛以及初级产品海绵钛。钛白粉占..钛精 矿消费的82%,海绵钛约占11%。通过对海绵钛进行熔铸加工,可以获得结构致密的钛锭(工业纯钛),可用于生产钛材及各种钛合金制品。因此钛产业链主要分为有色金属和化工涂料两条,有色金属链为:钛精矿→四氯化钛→海绵钛→ 钛锭/钛合金→钛材,化工涂料链为:钛精矿→四氯化钛→钛白粉。目前..上仅美国、俄罗斯、日本、中国四个国家掌握完整的钛工业生产技术。

近年来我国钛产业景气度高,各类主要产品产量与需求量连创新高,是需求景气向上、确定性较高的有色金属细分领域。

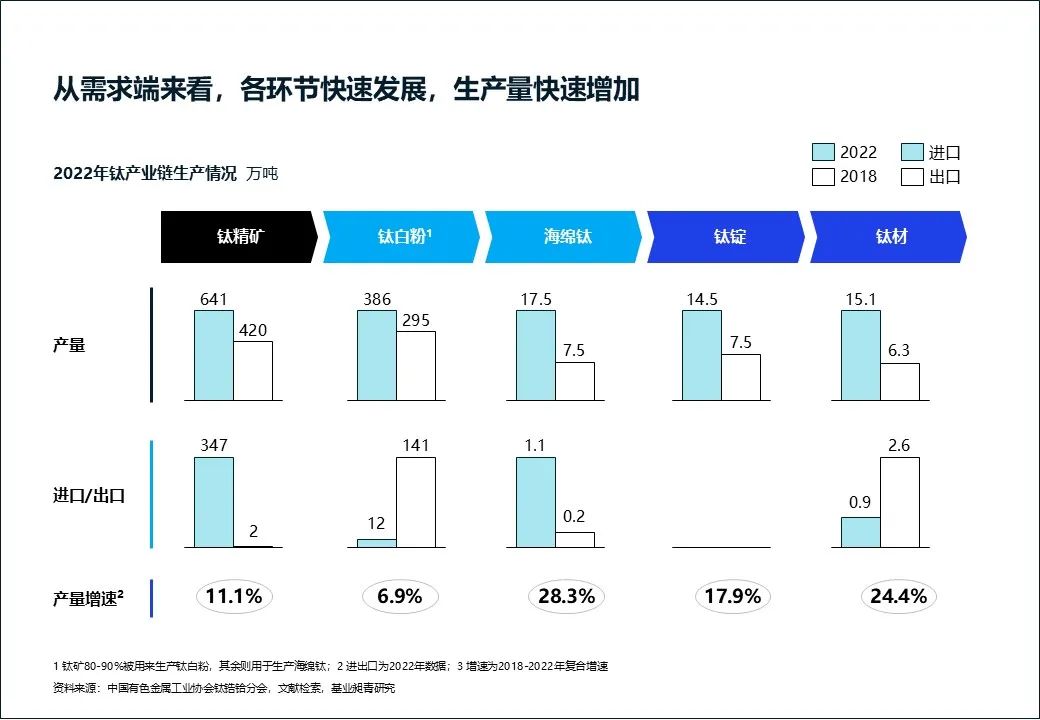

需求端

钛产业各环节快速发展,生产量快速增加,尤其是近两年海绵钛、钛锭、钛加工材产量增量明显。2022年钛精矿、钛白粉、海绵钛、钛锭、钛材产量分别为641万吨、386万吨、17.5万吨、14.5万吨、15.1万吨,年均复合增速分别为11.1%、6.9%、28.3%、17.9%、24.4%。

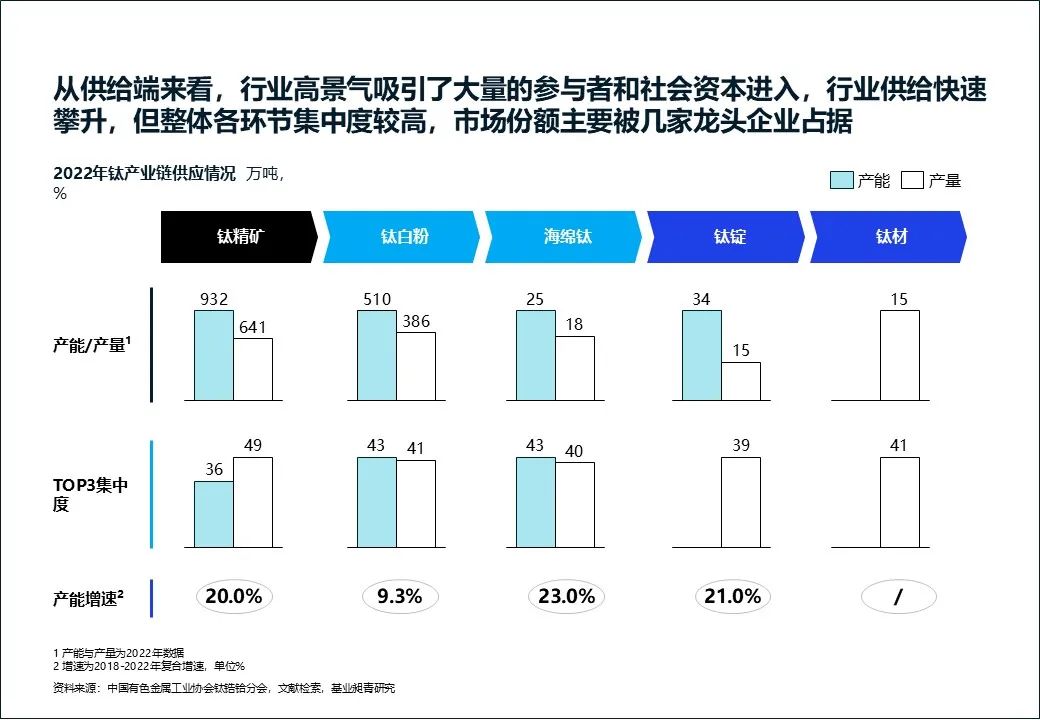

供给端

行业高景气吸引了大量的参与者和社会资本进入,行业供给快速攀升,但整体各环节集中度较高,市场份额主要被几家..企业占据。 2022年钛精矿、钛白粉、海绵钛、钛锭、钛材产能分别为932万吨、510万吨、25万吨、34万吨、15万吨,除钛材外年均复合增速分别为20.0%、9.3%、23.0%、21.0%。TOP3集中度分别为36%、43%、43%、39%、41%。

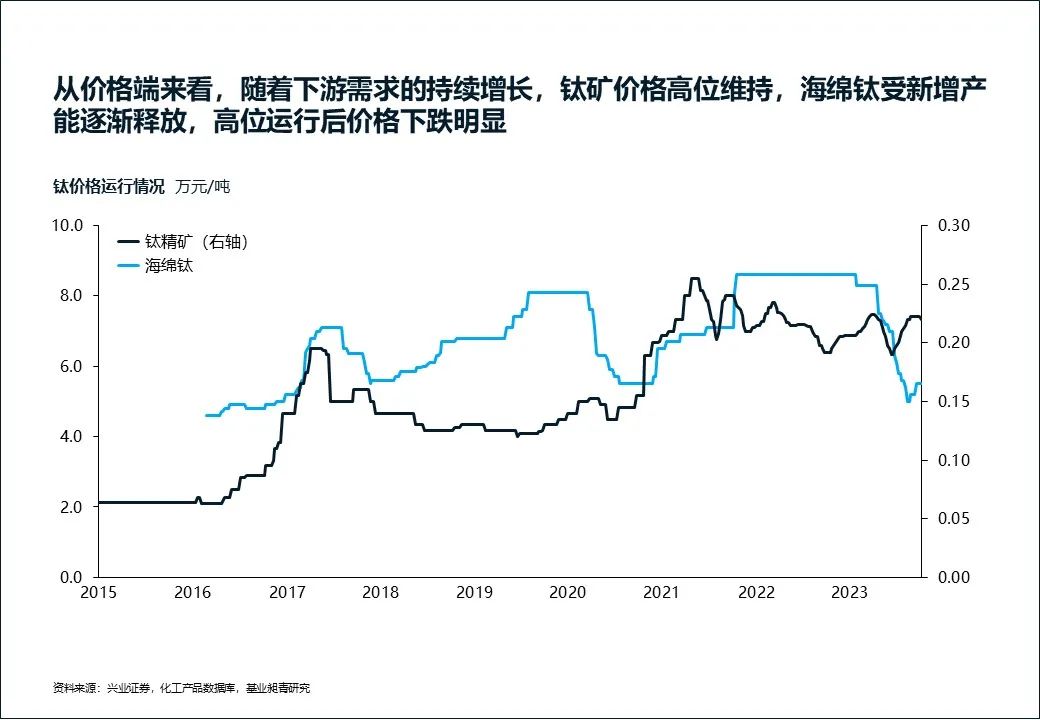

价格端

随着下游需求的持续增长,钛矿价格高位维持。海绵钛受新增产能逐渐释放,市场过剩,海绵钛厂家轮番降价,海绵钛高位运行后价格下跌明显。自2021年开始,钛矿和海绵钛价格走势出现偏离,上游成本未能向下游同步传递,短期内会压缩海绵钛厂家盈利空间,但长期来看将提高钛材经济性,有利于扩大钛材应用领域。

进出口

原料钛矿且高端钛材进口依赖度高。据中国海关总署统计数据,2022年我国进口的钛产品主要有钛矿、 各类钛加工材、 钛白粉及海绵钛;出口的钛产品主要有钛白粉及各类钛加工材。 各类钛产品进口总额为25.2亿美元, 出口总额为46.7亿美元, 整体顺差21.5亿美元。 从进口产品类别来看, 主要以钛矿原料为主, 其次是国内供给不足的高端钛加工材及钛白粉。

下游应用

化工、航空航天领域是钛材..主要的消费领域,在产业结构调整体进程下,钛材消费结构持续优化,高端钛材需求不断增长。根据中国有 色金属工业协会钛锆铪分会统计,2022年我国钛制品消费量为14.5万吨,化工领域钛制品消费量7.3万吨,航空航天领域钛制品消费量为3.3万吨。未来航空业的复苏及国产大飞机国产替代需求将会成为继军工之后的一个新的增长点。同时随着钛合金在智能设备的逐渐普及,消费电子也有望成为钛合金重要的应用领域之一。

总结展望

虽然钛产业发展迅猛,但也面临一些挑战,比如环保压力、原材料价格波动、..贸易摩擦等。这其中尤为需要关注:一是钛产业投资存在一定程度的过热,产能释放后将给有序竞争带来一定隐患;二是钛白粉、 传统化工等细分领域用量接近或达到周期高点。 对于钛产业企业而言,一是认真做好市场调研, 选择好细分领域, 进行差异化投资, 控制好投资风险;二是把握下游结构性机遇,紧跟市场需求,加大开拓高端、景气市场,均衡布局下游应用以应对个别市场的下行周期。

END

基业昶青管理咨询版权所有

关于我们

上海基业昶青管理咨询有限公司作为5A管理..,我们秉持....专业标准,恪守实效服务承诺,依托AI技术和商业数据,提供战略、营运和人才等管理解决方案,助力..组织基业昶青。

注:编辑转发只为传递信息,并不代表本公司观点。如有侵权,请联删!

当前位置:

当前位置:

热门推荐

热门推荐